○青森県新産業都市建設事業団財務特例規則

昭和三十九年四月一日

青森県事業団規則第九号

青森県新産業都市建設事業団財務特例規則をここに公布する。

青森県新産業都市建設事業団財務特例規則

(趣旨)

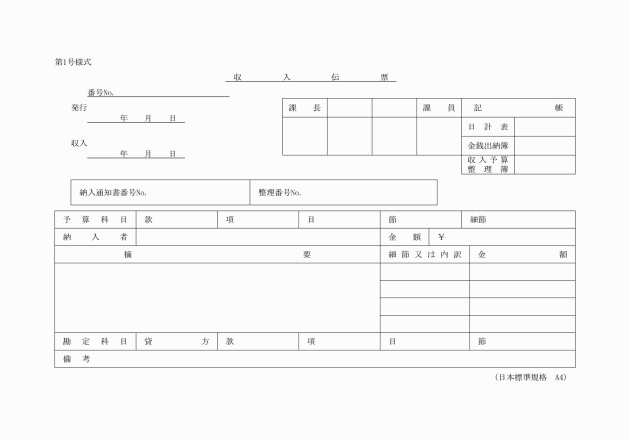

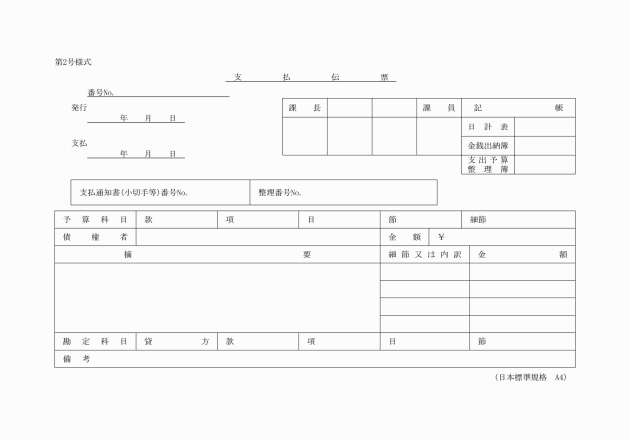

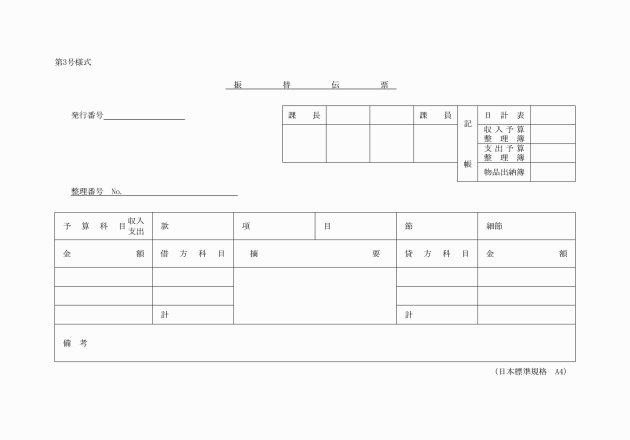

第一条 この規則は、特定事業に係る財務に関し、青森県新産業都市建設事業団財務規則(昭和三十九年四月青森県事業団規則第八号)の特例を定めるものとする。

(勘定科目)

第二条 特定事業に係る会計は、損益勘定、資産勘定、負債勘定、資本勘定及び建設仮勘定に区分して行なうものとする。

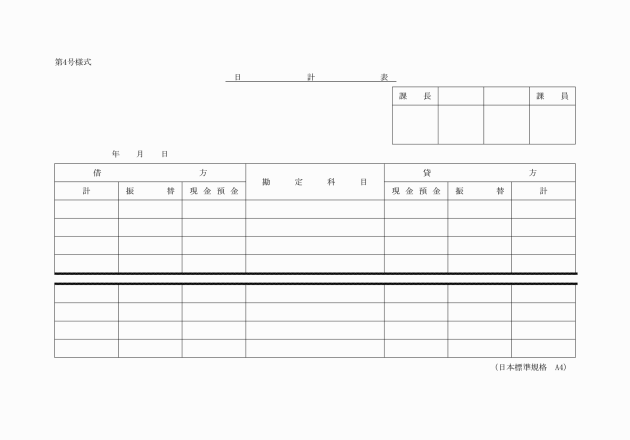

(日計表の作成)

第四条 日計表(第四号様式)は、伝票により作成するものとする。

(帳簿の種類及び保管)

第五条 特定事業に係る取引を記録し、計算し及び整理するため、次の各号に掲げる会計帳簿(以下「帳簿」という。)を備えるものとする。

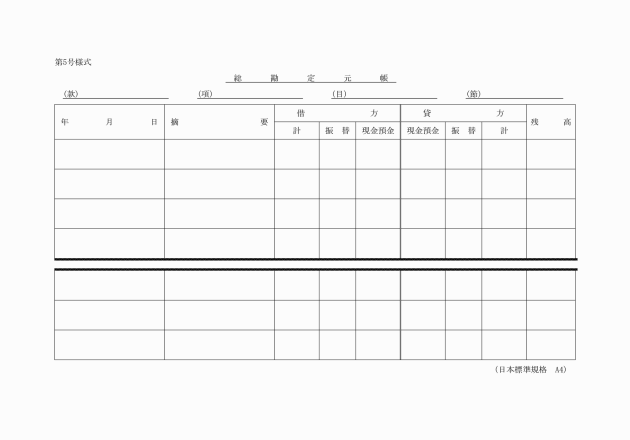

一 総勘定元帳 (第五号様式)

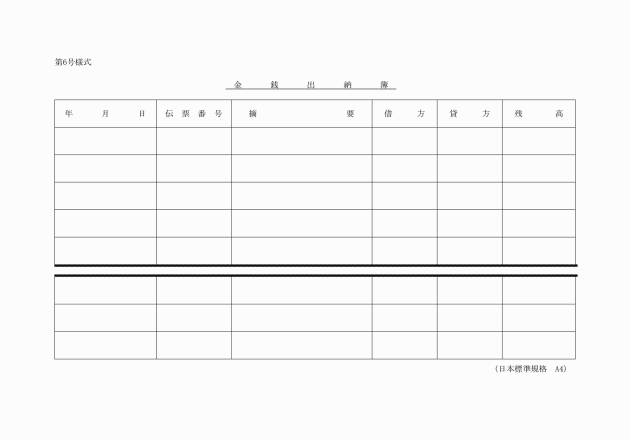

二 金銭出納簿 (第六号様式)

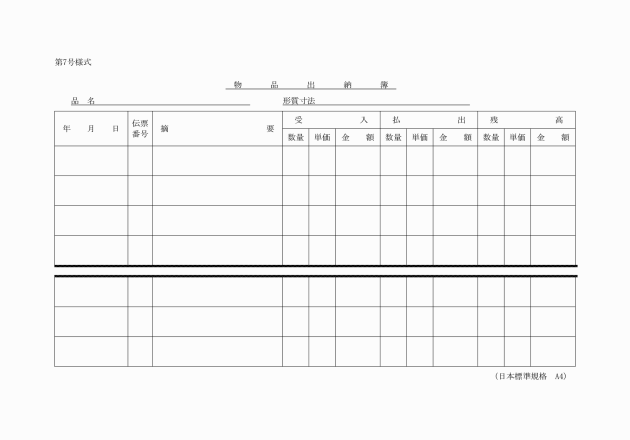

三 物品出納簿 (第七号様式)

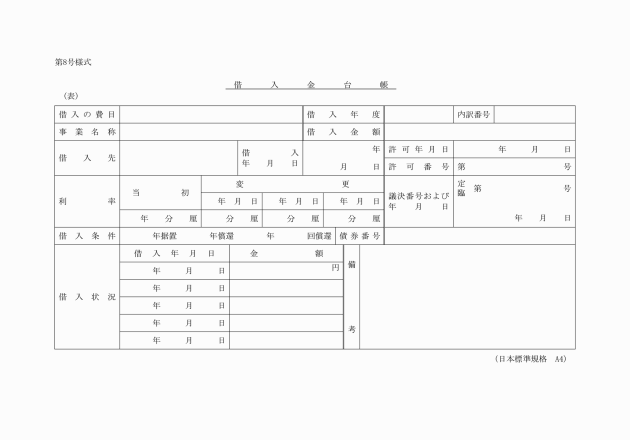

四 借入金台帳 (第八号様式)

五 固定資産台帳 (第九号様式)

六 収入予算整理簿 (第十号様式)

七 支出予算整理簿 (第十一号様式)

八 未収金整理簿 (第十二号様式)

九 未払金整理簿 (第十三号様式)

十 預り金整理簿 (第十四号様式)

十一 契約台帳 (第十五号様式)

十二 仮勘定内訳簿 (第十六号様式)

(調定)

第六条 調定は、調定調書(第十七号様式)により行なうものとする。

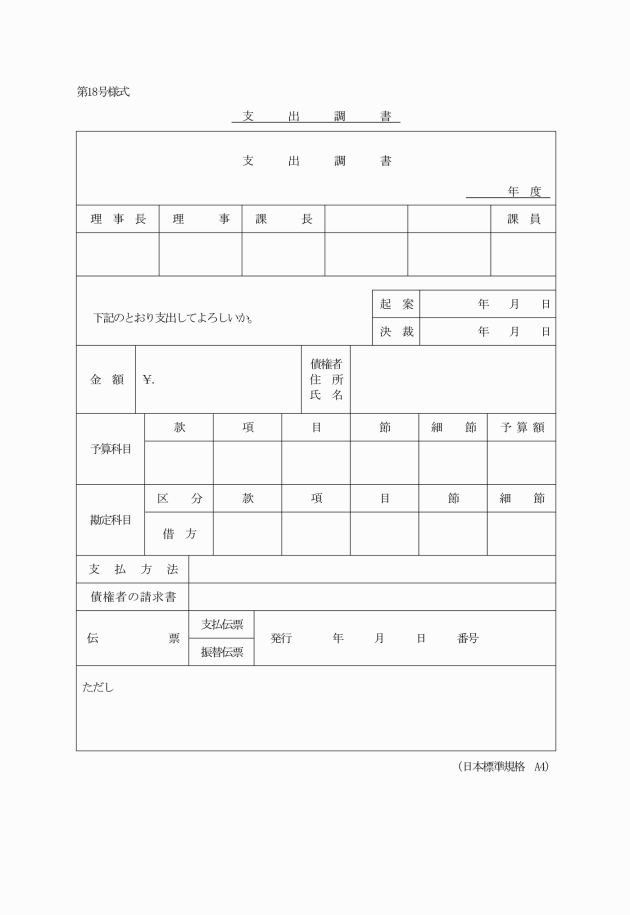

(支出)

第七条 支出は、支出調書(第十八号様式)により行なうものとする。

(預り金)

第八条 預り金は、預り金整理簿(第十四号様式)により整理するものとする。

(たな卸資産の管理)

第九条 たな卸資産は、物品出納簿(第七号様式)により整理するものとする。

(実地たな卸)

第十条 たな卸資産は、毎年度一回以上現物検査(以下「実地たな卸」という。)を行なうものとする。

(たな卸明細書の作成)

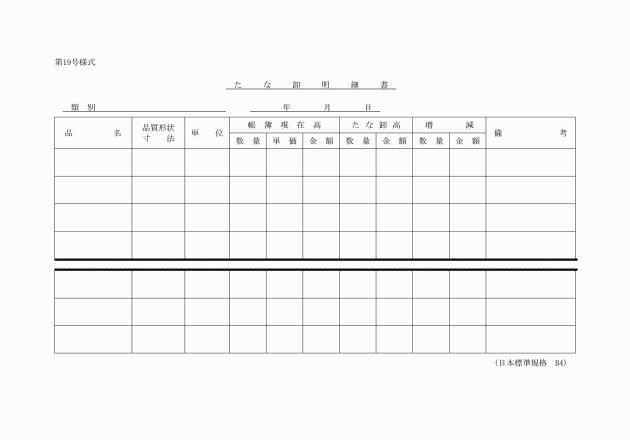

第十一条 実地たな卸にあたつては、帳簿の残高数量と現物とを照合し、その結果についてたな卸明細書(第十九号様式)を作成しなければならない。

(たな卸立会)

第十二条 実地たな卸を行なう場合は、たな卸資産の受払い及び保管に直接関係のない職員を立ち合わせなければならない。

(たな卸修正)

第十三条 実地たな卸の結果、帳簿の残高数量と現物とが符号しないときは、たな卸明細書に基づき帳簿の修正を行なわなければならない。

(取得価額)

第十四条 固定資産の取得価格は、次の各号に掲げるところによる。

一 購入によるものは、購入価額に付帯経費を加えた額

二 工事又は製作によるものは、直接費と間接費との合計額

三 増設又は改良を施したときは、増設又は改良前の額から撤去部分の額を除いた残額に増設又は改良の経費を加算して得た額

四 交換によるものは、交換のため提供した固定資産の価額に、交換差金を加算又は控除して得た額に付帯経費を加えた額

五 前各号に掲げる以外のものは、適正な見積価格

(建設改良工事の精算)

第十五条 建設改良工事が完了した場合は、すみやかに工事費の精算を行なわなければならない。

2 前項の場合においては、当該工事に要した間接費を配賦し、工事費にあわせて固定資産に振り替えなければならない。

(建設仮勘定)

第十六条 建設工事又は製作を行なう場合に、固定資産として完成するまでに要した経費については、建設仮勘定を設けて整理するものとする。ただし、工事又は製造の期間が短期間で、かつ、経理が容易な場合においては、当該仮勘定を設けないことができる。

(建設仮勘定の精算)

第十七条 建設仮勘定の精算をするときは、次の各号によつて処理するものとする。

一 建設工事が完成する前に使用を開始した資産については、使用を開始した後、遅滞なくその建設価額を概算額によつて固定資産勘定へ振り替え、完成したときは、すみやかに精算し補正すること。

二 前号に規定する資産以外の資産については、完成したときにすみやかに精算し、精算額をもつて固定資産勘定に振り替えること。

(固定資産の用途廃止等)

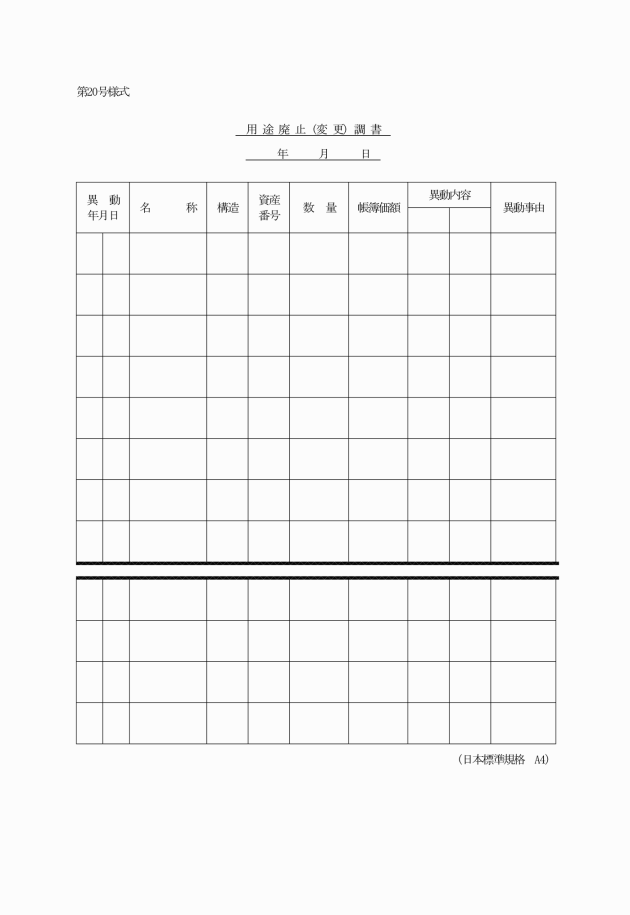

第十八条 固定資産の用途を廃止し、又は変更するときは用途廃止(変更)調書(第二十号様式)を作成するものとする。

(償却)

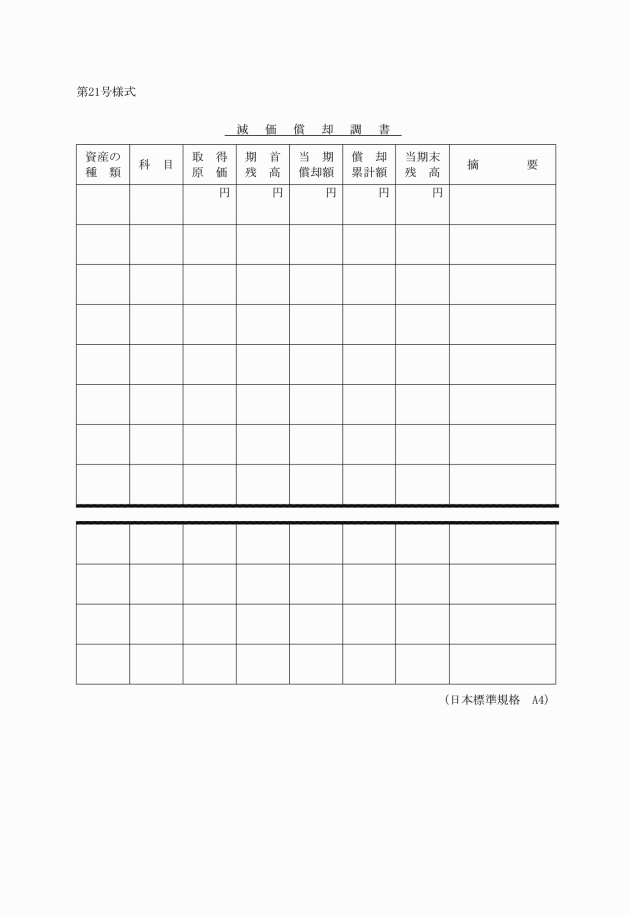

第十九条 固定資産の減価償却は減価償却調書(第二十一号様式)により行なうものとする。

(償却の方法)

第二十条 固定資産の減価償却は、定額法によつて行なうものとし、その整理は有形固定資産にあつては間接法により、無形固定資産にあつては直接法により行なうものとする。

(償却の開始)

第二十一条 減価償却は、当該資産を取得した年の翌年度から行なうものとする。

(売上原価)

第二十二条 販売資産の売上原価は、次の各号に掲げるところによる。

一 購入によるものは、購入価格に付帯経費を加えた額

二 工事又は製造によるものは、直接費と間接費の合計額

三 前二号に掲げるもの以外のものは、適正な見積価格

(販売資産の精算)

第二十三条 販売資産の精算については、第十七条の規定の例により処理するものとする。

(計理状況の報告)

第二十四条 総務課長は月次試算表及び資金予算表を毎月末日をもつて作成し、翌月二十日までに理事長に報告しなければならない。

(昭四三事業団規則三・一部改正)

附則

この規則は、公布の日から施行する。

附則(昭和四三年事業団規則第三号)

この規則は、公布の日から施行する。

附則(平成一六年事業団規則第二号)

この規則は、平成十六年四月一日から施行する。

附則(令和二年事業団規則第二号)

この規則は、公布の日から施行する。

別表

(令2事業団規則2・一部改正)

勘定科目表

(1) 港湾整備事業(埋立)

収益

款 | 項 | 目 | 節 |

埋立事業収益 |

|

|

|

| 営業収益 |

|

|

| 土地売却収益 |

| |

受託工事収益 |

| ||

その他営業収益 |

| ||

営業外収益 |

|

| |

| 受取利息及び配当金 |

| |

| 預金利息 | ||

基金利息 | |||

貸付金利息 | |||

有価証券利息 | |||

配当金 | |||

他会計補助金 |

| ||

補助金 |

| ||

雑収益 |

| ||

| 有価証券売却収益 | ||

不用品売却収益 | |||

その他雑収益 |

費用

款 | 項 | 目 | 節 |

埋立事業費用 |

|

|

|

| 営業費用 |

|

|

| 土地売却原価 |

| |

| 何地区 | ||

受託工事費 |

| ||

一般管理費 |

| ||

| 給料 | ||

手当 | |||

報酬 | |||

法定福利費 | |||

退職給与金 | |||

備消耗品費 | |||

厚生福利費 | |||

報償費 | |||

旅費 | |||

被服費 | |||

光熱水費 | |||

燃料費 | |||

食糧費 | |||

印刷製本費 | |||

測量調査費 | |||

修繕費 | |||

土地維持管理費 | |||

保険料 | |||

賃借料 | |||

通信運搬費 | |||

委託料 | |||

手数料 | |||

研修費 | |||

補償費 | |||

雑費 | |||

減価償却費 | |||

資産減耗費 | |||

その他営業費用 |

| ||

営業外費用 |

|

| |

| 支払利息及び地方債取扱諸費 |

| |

| 地方債利息 | ||

一時借入金利息 | |||

地方債手数料及び取扱費 | |||

繰延勘定償却 |

| ||

| 地方債発行 | ||

差金償却 | |||

開発費償却 | |||

退職給与金償却 | |||

試験研究費償却 | |||

雑支出 |

| ||

| 不用品売却原価 | ||

その他雑支出 |

資産

固定資産

款 | 項 | 目 | 節 |

有形固定資産 |

|

|

|

| 土地 |

|

|

建物 |

|

| |

建物減価償却引当金 |

|

| |

構築物 |

|

| |

構築物減価償却引当金 |

|

| |

機械及び装置 |

|

| |

機械及び装置減価償却引当金 |

|

| |

車両運搬具 |

|

| |

車両運搬具減価償却引当金 |

|

| |

船舶 |

|

| |

船舶減価償却引当金 |

|

| |

工具,器具及び備品 |

|

| |

工具,器具及び備品減価償却引当金 |

|

| |

その他有形固定資産 |

|

| |

その他有形固定資産減価償却引当金 |

|

| |

無形固定資産 |

|

|

|

| 水利権 |

|

|

借地権 |

|

| |

地上権 |

|

| |

電話加入権 |

|

| |

その他無形固定資産 |

|

| |

投資 |

|

|

|

| 投資有価証券 |

|

|

出資金 |

|

| |

長期貸付金 |

|

| |

| 一般貸付金 |

| |

他会計貸付金 |

| ||

職員貸付金 |

| ||

基金 |

|

| |

その他投資 |

|

|

土地造成

款 | 項 | 目 | 節 |

完成土地 |

|

|

|

| 何地区土地 |

|

|

未成土地 |

|

|

|

| 何地区事業費 |

|

|

| 補償費 |

| |

| 補償費 | ||

用地費 |

| ||

| 買収費 | ||

補償費 | |||

埋立費 |

| ||

| 埋立工事費 | ||

附帯工事費 | |||

諸設備費 |

| ||

| 護岸設備 | ||

鉄道設備 | |||

道路設備 | |||

橋りよう設備 | |||

その他設備 | |||

直接経費 |

| ||

総係費 |

|

| |

建設利息 |

|

| |

仮設備 |

|

| |

| 土地 |

| |

建物 |

| ||

構築物 |

| ||

機械 |

| ||

備品 |

| ||

その他仮設備 |

| ||

仮設備費用 |

|

| |

| 土地 |

| |

建物 |

| ||

構築物 |

| ||

機械 |

| ||

備品 |

| ||

その他仮設備 |

| ||

工事用材料 |

|

| |

雑支出 |

|

| |

雑収入 |

|

|

注

1 完成土地の何地区土地は,未成土地の地区別事業費にその関連諸経費を地区ごとに按分した額を加えて計上するものであること。

2 直接経費は1地区の建設のために要した費用,総係費は2地区以上に関連したその費用で,一般管理費の節科目に準ずるものであること。

3 仮設備は,建設工事に直接使用する固定資産をいい、仮設備費用はその維持管理費をいうものであること。

4 雑収入は,未成土地の減少項目として計上するものであること。

流動資産

款 | 項 | 目 | 節 |

現金・預金 |

|

|

|

| 現金 |

|

|

預金 |

|

| |

未収金 |

|

|

|

| 営業未収金 |

|

|

営業外未収金 |

|

| |

その他未収金 |

|

| |

有価証券 |

|

|

|

貯蔵品 |

|

|

|

短期貸付金 |

|

|

|

| 一般貸付金 |

|

|

他会計貸付金 |

|

| |

職員貸付金 |

|

| |

前払費用 |

|

|

|

| 前払保険料 |

|

|

その他前払費用 |

|

| |

前払金 |

|

|

|

その他流動資産 |

|

|

|

繰延勘定

款 | 項 | 目 | 節 |

地方債発行差金 |

|

|

|

開発費 |

|

|

|

退職給与金 |

|

|

|

試験研究費 |

|

|

|

災害損失 |

|

|

|

負債

固定負債

款 | 項 | 目 | 節 |

地方債 |

|

|

|

他会計借入金 |

|

|

|

引当金 |

|

|

|

| 退職給与引当金 |

|

|

修繕引当金 |

|

| |

その他固定負債 |

|

|

|

流動負債

款 | 項 | 目 | 節 |

一時借入金 |

|

|

|

未払金 |

|

|

|

| 営業未払金 |

|

|

その他未払金 |

|

| |

未払費用 |

|

|

|

前受金 |

|

|

|

| 営業前受金 |

|

|

営業外前受金 |

|

| |

その他前受金 |

|

| |

その他流動負債 |

|

|

|

資本

資本金

款 | 項 | 目 | 節 |

自己資本金 |

|

|

|

借入資本金 |

|

|

|

| 地方債 |

|

|

他会計借入金 |

|

|

剰余金

款 | 項 | 目 | 節 |

資本剰余金 |

|

|

|

| 再評価積立金受贈財産,評価額 |

|

|

寄付金 |

|

| |

補助金 |

|

| |

その他資本剰余金 |

|

| |

利益剰余金 |

|

|

|

| 減債積立金 |

|

|

利益積立金 |

|

| |

その他積立金 |

|

| |

当年度未処分利益剰余金 |

|

| |

(当年度未処理欠損金) |

|

| |

| 繰越利益剰余金年度末残高 |

| |

(繰越欠損金年度末残高) |

| ||

当年度純利益 |

| ||

(当年度純損失) |

|

(注) 港湾整備事業(埋立)の勘定科目は,港湾整備事業のうち埋立事業に限るものであること。

(2) 港湾整備事業(施設)

収益

款 | 項 | 目 | 節 |

施設運営事業収益 |

|

|

|

| 営業収益 |

|

|

| 上屋収益 |

| |

倉庫収益 |

| ||

貯水場収益 |

| ||

荷役機械収益 |

| ||

曳船収益 |

| ||

その他営業収益 |

| ||

営業外収益 |

|

| |

| 受取利息及び配当金 |

| |

| 預金利息 | ||

基金利息 | |||

貸付金利息 | |||

有価証券利息 | |||

配当金 | |||

他会計補助金 |

| ||

補助金 |

| ||

雑収益 |

| ||

| 有価証券売却収益 | ||

不用品売却収益 | |||

その他雑収益 |

(注)

1 その他営業収益は,上屋,倉庫,貯水場,荷役機械及び船舶の離着岸を補助するための船舶を使用させる事業以外の施設を施設運営事業として条例で法を適用させて行なう場合における当該施設の運営収益を計上するものであること。

2 小規模の事業にあつては,営業収益の目を統合することができるものであること。

費用

款 | 項 | 目 | 節 |

施設運営事業費用 |

|

|

|

| 営業費用 |

|

|

| 上屋運営費 |

| |

| 給料 | ||

手当 | |||

法定福利費 | |||

退職給与金 | |||

備消耗品費 | |||

材料費 | |||

厚生福利費 | |||

旅費 | |||

被服費 | |||

光熱水費 | |||

燃料費 | |||

食糧費 | |||

印刷製本費 | |||

修繕費 | |||

保険料 | |||

賃借料 | |||

通信運搬費 | |||

手数料 | |||

委託料 | |||

雑費 | |||

倉庫運営費 |

| ||

貯木場運営費 |

| ||

荷役機械運営費 |

| ||

曳船運営費 |

| ||

一般管理費 |

| ||

| 報酬 | ||

報償費 | |||

研修費 | |||

減価償却費 |

| ||

| 有形固定資産減価償却費 | ||

無形固定資産減価償却費 | |||

資産減耗費 |

| ||

| 固定資産除却費 | ||

たな卸資産減耗費 | |||

その他営業費用 |

| ||

営業外費用 |

|

| |

| 支払利息及び地方債取扱諸費 |

| |

| 地方債利息 | ||

一時借入金利息 | |||

地方債手数料及び取扱費 | |||

繰延勘定償却 |

| ||

| 地方債発行差金償却 | ||

開発費償却 | |||

退職給与金償却 | |||

試験研究費償却 | |||

雑支出 |

| ||

| 不用品売却原価 | ||

その他雑支出 |

(注)

1 小規模の事業にあつては,営業費用の目的を統合することができるものであること。

2 倉庫運営費貯木場運営費,荷役機械運営費及び曳船運営費は上屋運営費の節科目に準ずるものであること。

資産

固定資産

款 | 項 | 目 | 節 |

有形固定資産 |

|

|

|

| 土地 |

|

|

建物 |

|

| |

| 事務所用建物 |

| |

上屋用建物 |

| ||

倉庫用建物 |

| ||

貯木場用建物 |

| ||

荷役機械用建物 |

| ||

その他建物 |

| ||

建物減価償却引当金 |

|

| |

| 事務所用建物減価償却引当金 |

| |

上屋用建物減価償却引当金 |

| ||

倉庫用建物減価償却引当金 |

| ||

貯木場用建物減価償却引当金 |

| ||

荷役機械用建物減価償却引当金 |

| ||

その他建物減価償却引当金 |

| ||

構築物 |

|

| |

| 貯木設備その他構築物 |

| |

構築物減価償却引当金 |

|

| |

| 貯木設備減価償却引当金 |

| |

その他構築物減価償却引当金 |

| ||

機械及び装置 |

|

| |

| 固定荷役機械 |

| |

走行荷役機械 |

| ||

その他機械装置 |

| ||

機械及び装置減価償却引当金 |

|

| |

| 固定荷役機械減価償却引当金 |

| |

走行荷役機械減価償却引当金 |

| ||

その他機械装置減価償却引当金 |

| ||

車両運搬具 |

|

| |

| 自動車荷役機械 |

| |

自動車 |

| ||

その他陸上運搬具 |

| ||

車両運搬具減価償却引当金 |

|

| |

| 自動車荷役機械減価償却引当金 |

| |

自動車減価償却引当金 |

| ||

その他陸上運搬具減価償却引当金 |

| ||

船舶 |

|

| |

| 曳船 |

| |

水上荷役機械船 |

| ||

その他船舶 |

| ||

船舶減価償却引当金 |

|

| |

| 曳船減価償却引当金 |

| |

水上荷役機械船減価償却引当金 |

| ||

その他船舶減価償却引当金 |

| ||

工具器具及び備品 |

|

| |

工具器具及び備品減価償却引当金 |

|

| |

建設仮勘定その他有形固定資産 |

|

| |

その他有形固定資産減価償却引当金 |

|

| |

無形固定資産 |

|

|

|

| 借地権 |

|

|

地上権 |

|

| |

専用側線利用権 |

|

| |

電話加入権 |

|

| |

その他無形固定資産 |

|

| |

投資 |

|

|

|

| 投資有価証券 |

|

|

出資金 |

|

| |

長期貸付金 |

|

| |

| 一般貸付金 |

| |

他会計貸付金 |

| ||

職員貸付金 |

| ||

基金 |

|

| |

その他投資 |

|

|

(注)

1 流動資産,繰延勘定,負債及び資本の勘定科目は港湾整備事業(埋立)の勘定科目によるものであること。

2 港湾整備事業(施設)の勘定科目は,港湾整備事業のうち上屋,倉庫,貯水場,荷役機械及び船舶の離着岸を補助するための船舶を使用させる事業の施設利用事業についてのものであること。

(3) 宅地(用地)造成事業

収益

款 | 項 | 目 | 節 |

宅地(用地)造成事業収益 |

|

|

|

| 営業収益 |

|

|

| 宅地(用地)売却収益 |

| |

宅地(用地)工事収益 |

| ||

その他営業収益 |

| ||

営業外収益 |

|

| |

| 受取利息及び配当金 |

| |

| 預金利息 | ||

基金利息 | |||

貸付金利息 | |||

有価証券利息 | |||

配当金 | |||

他会計補助金 |

| ||

補助金 |

| ||

雑収入 |

| ||

| 有価証券売却収益 | ||

不用品売却収益 | |||

その他雑収益 |

費用

款 | 項 | 目 | 節 |

宅地(用地)造成事業費用 |

|

|

|

| 営業費用 |

|

|

| 宅地(用地)売却原価 |

| |

| 何地区 | ||

受託工事費 |

| ||

一般管理費 |

| ||

| 給与 | ||

手当 | |||

報酬 | |||

法定福利費 | |||

退職給与金 | |||

備消耗品費 | |||

厚生福利費 | |||

報償費 | |||

旅費 | |||

被服費 | |||

光熱水費 | |||

燃料費 | |||

食糧費 | |||

印刷製本費 | |||

測量調査費 | |||

修繕費 | |||

土地維持管理費 | |||

保険料 | |||

賃借料 | |||

通信運搬費 | |||

手数料 | |||

委託料 | |||

研修費 | |||

補償費 | |||

雑費 | |||

減価償却費 | |||

資産減耗費 | |||

その他営業費用 |

| ||

営業外費用 |

|

| |

| 支払利息及び地方債取扱諸費 |

| |

| 地方債利息 | ||

一時借入金利息 | |||

地方債手数料及び取扱費 | |||

繰延勘定償却 |

| ||

| 地方債発行差金償却 | ||

開発費償却 | |||

退職給与金償却 | |||

試験研究費償却 | |||

雑支出 |

| ||

| 不用品売却原価 | ||

その他雑支出 |

資産

固定資産

款 | 項 | 目 | 節 |

有形固定資産 |

|

|

|

| 土地 |

|

|

建物 |

|

| |

建物減価償却引当金 |

|

| |

構築物 |

|

| |

構築物減価償却引当金 |

|

| |

機械及び装置 |

|

| |

機械及び装置減価償却引当金 |

|

| |

車両運搬具 |

|

| |

車両運搬具減価償却引当金 |

|

| |

工具,器具及び備品 |

|

| |

工具,器具及び備品減価償却引当金 |

|

| |

その他有形固定資産 |

|

| |

その他有形固定資産減価償却引当金 |

|

| |

無形固定資産 |

|

|

|

| 借地権 |

|

|

地上権 |

|

| |

施設利用権 |

|

| |

電話加入権 |

|

| |

その他無形固定資産 |

|

| |

投資 |

|

|

|

| 投資有価証券 |

|

|

出資金 |

|

| |

長期貸付金 |

|

| |

| 一般貸付金 |

| |

他会計貸付金 |

| ||

職員貸付金 |

| ||

基金 |

|

| |

その他投資 |

|

|

宅地(用地)造成

款 | 項 | 目 | 節 |

完成宅地(用地) |

|

|

|

| 何地区宅地(用地) |

|

|

未成宅地(用地) |

|

|

|

| 何地区事業費 |

|

|

| 用地費 |

| |

| 買収費 | ||

補償費 | |||

造成工事費 |

| ||

| 宅地(用地) | ||

工事費 | |||

附帯工事費 | |||

諸設備費 |

| ||

| 道路設備 | ||

その他設備 | |||

直接経費 |

| ||

総係費 |

|

| |

建設利息 |

|

| |

仮設備 |

|

| |

| 土地 |

| |

建物 |

| ||

構築物 |

| ||

機械 |

| ||

備品 |

| ||

その他仮設備 |

| ||

仮設備費用 |

|

| |

| 土地 |

| |

建物 |

| ||

構築物 |

| ||

機械 |

| ||

備品 |

| ||

その他仮設備 |

| ||

土地用材料 |

|

| |

雑支出 |

|

| |

雑収入 |

|

|

(注)

1 完成宅地(用地)の何地区土地は,未成宅地(用地)の土地区別事業費にその関連諸経費を土地ごとに按分した額を加えて計上するものであること。

2 直接経費は地区の建設のために要した費用,総係費は2地区以上に関連したその費用で,一般管理費の節科目に準ずるものであること。

3 仮設費は建設工事に直接使用する固定資産をいい,仮設備費用はその維持管理費をいうものであること。

4 雑収入は,未成宅地(用地)の減少項目として計上するものであること。

5 流動資産,繰延勘定負債及び資本,勘定科目は港湾整備事業(埋立)の勘定科目によるものであること。

(4) 建設仮勘定

款 | 項 | 目 | 節 | 備考 |

(何)建設仮勘定 |

|

|

| 目は港湾整備事業(埋立)固定資産,土地以下無形固定資産の項に準じて整理する。 |

| (何)建設工事 |

|

| |

| (何) |

| ||

| (何) | |||

総係費 |

| |||

| 測量監督費 | |||

仮設備費 | ||||

仮設備費用 | ||||

補償費 | ||||

建設利息 | ||||

雑支出 | ||||

雑収入 | ||||

工事用材料 |

(昭43事業団規則3・平16事業団規則2・一部改正)

(昭43事業団規則3・平16事業団規則2・一部改正)

(昭43事業団規則3・平16事業団規則2・一部改正)

(昭43事業団規則3・平16事業団規則2・一部改正)

(昭43事業団規則3・平16事業団規則2・一部改正)

(昭43事業団規則3・平16事業団規則2・一部改正)